摘要:2023年世界經濟保持溫和增長,全球船舶工業加快復蘇,但市場波動性和外部影響因素增加。年內國際市場新船訂單總量同比小幅下降,但總體仍高于2019年水平。在綠色低碳和數字智能已成為全球船舶工業發展大勢的背景下,日本、韓國、歐洲等傳統造船國家 ( 經濟體 ) 正全力推進相關技術、設備、法規和標準的發展,全球造船市場整體延續中日韓競爭格局。隨著中國船舶工業在造船能力、建造技術水平方面的不斷提升,中國船舶工業國際市場份額保持世界第一并仍在不斷擴大。

關鍵詞:全球造船業;造船市場;綠色低碳

一、全球造船市場回顧與展望

( 一 ) 造船市場總體

2023年,在新冠疫情長期影響尚存、地緣政治沖突加劇、國際局勢復雜變化、多國面臨高通脹的情況下,全球經濟飽經挫折仍保持溫和增長。經濟合作與發展組織 ( OECD ) 在2023年11月發布的經濟展望報告預計,全球經濟2023年增速為2.9%,2024年放緩至2.7%。在海運貿易結構調整、綠色轉型加速、國際規則逐步清晰等長期因素推動下,同時伴隨著全球風險增加、經濟增速放緩、金融環境復雜嚴峻等短期因素沖擊,全球船舶產業總體呈現加快復蘇態勢,但是短期內市場波動性和不確定性增強。

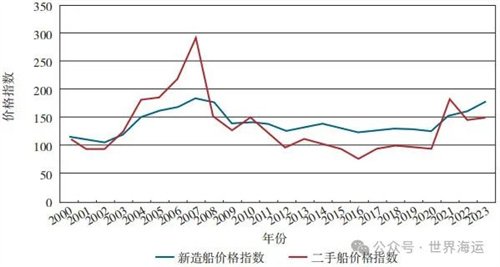

2023年全球造船價格延續增長勢頭。其中,新船價格年度指數為178點,同比增長10.2%,已經連續增長三年,接近2008年水平;二手船價格年度指數為149點,同比小幅增長2%,與2022年基本持平。2000—2023年船舶價格指數如圖1所示。

圖1 2000—2023年船舶價格指數

資料來源:英國克拉克松。

全球造船業三大指標總體呈現“一升兩降”態勢。其中,造船完工量8 000萬載重噸、3 118萬修正總噸,同比分別下降2.4%、0.6%;新接訂單量9 739萬載重噸、3 809萬修正總噸,同比分別下降7.3%、25.6%;年底手持訂單量分別為25 064萬載重噸、11 923萬修正總噸,同比分別增長8.5%、17.0%。如表1所示。

表1 2023年全球三大造船指標情況

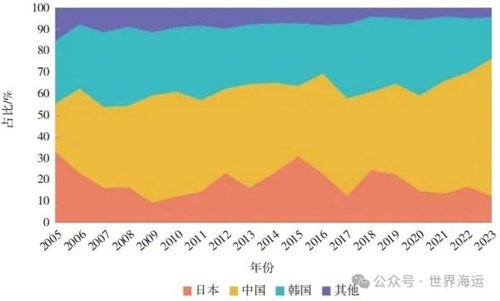

從全球造船競爭格局看,仍以中日韓三國為主,歐洲地區及越南、菲律賓等其他新興造船國家市場份額較低。以載重噸計,2023年中日韓三國造船完工量之和、新接訂單量之和、手持訂單量之和分別占全球的96.2%、95.8%、94.7%。修正總噸方面,中日韓三國總體占比分別達到全球91.3%、94.5%、88.7%的份額。從細分船型市場份額看,中國在散貨船、油船和汽車運輸船方面表現出絕對的市場掌控力,韓國則在氣體運輸船方面表現最為突出,日本整體市場份額相對較小,其占比最高的散貨船也未達到該船型市場份額的三成。2005—2023年全球市場新船接單量占比如圖2所示。

圖2 2005—2023年全球市場新船接單量占比

資料來源:中國船舶工業行業協會、英國克拉克松。

( 二 ) 細分船型市場

1.油船:新船訂單大幅增長

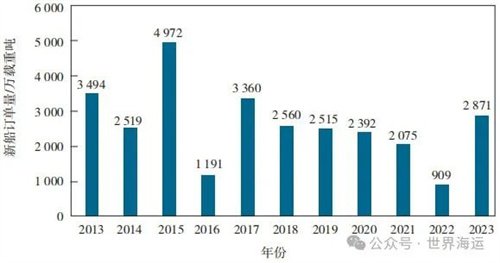

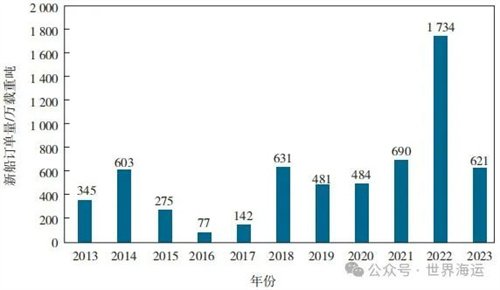

在經歷了多年的持續低迷后,油船新造船市場在2023年徹底爆發。克拉克松統計數據顯示,2023年全球油船接單總量2 871萬載重噸,是去年的3.2倍;造船完工量1 488萬載重噸,同比下降47.8%;年末手持訂單量4 785萬載重噸,同比增長59.1%。在新船訂單數量增長的同時,新船價格也呈上升趨勢。截至目前,克拉克松油船新造船價格指數已經達到了208點,同比增長8.4%,遠高于前五年165點的平均水平。2024年,原油海運貿易量較上年將略有下降,成品油船海運貿易量同比將大幅增長,油船運力需求依然強勁。與此同時,油船整體手持訂單量仍處于歷史低位。在市場需求改善和未來運力增長有限的情況下,油船船東普遍對市場前景持樂觀態度。2013—2023年油船市場新船訂單量變化情況如圖3所示。

圖3 2013—2023年油船市場新船訂單量變化情況 注:含原油船、成品油船和化學品油船。

資料來源:中國船舶工業行業協會、英國克拉克松。

2.散貨船:新造船市場“不溫不火”

2023年,海運貿易量增速由負轉正,但未帶來散貨船市場的明顯好轉。克拉克松統計數據顯示,2023年全球散貨船接單量3 337萬載重噸,同比下降6.8%;造船完工量3 509萬載重噸,同比增長11.5%;年末手持訂單量8 682萬載重噸,同比增長4.1%。2024年市場交船量減少及拆船量潛在增加將有助于進一步減少船隊供給增量,理論上2024年散貨船市場收益存在改善的可能性,但預計仍難以回到2021年高收益水平。2013—2023年散貨船市場新船訂單量變化情況如圖4所示。

圖4 2013—2023年散貨船市場新船訂單量變化情況

資料來源:中國船舶工業行業協會、英國克拉克松。

3.集裝箱船:箱船市場持續大幅回落

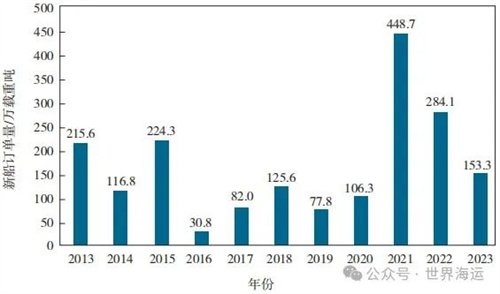

在全球主要經濟體加息、高通脹等因素影響下,2023年全球經濟和消費受到沖擊。而伴隨著大量箱船的交付,集運市場供需關系失衡,運價總體走低,給箱船需求帶來不利影響。克拉克松統計數據顯示,2023年全球集裝箱船新船訂單約153.3萬TEU,同比下降46.1%;造船完工量221.3萬TEU,同比增長118%;年末手持訂單量687.7萬TEU,同比下降9.2%。從發展趨勢來看,目前全球箱船手持訂單規模巨大,在建箱船進入大規模交付期,船隊運力增速將明顯高于海運需求增速。盡管上游集運市場的下行對新造船市場產生了明顯影響,但船隊存在綠色更新換代需求,仍有規模性箱船訂單投放。2024年,集裝箱船新造訂單將進一步減少,主要集中在LNG、甲醇、氨等綠色動力船。2013—2023年集裝箱船市場新船訂單量變化情況如圖5所示。

圖5 2013—2023年集裝箱船市場新船訂單量變化情況

資料來源:中國船舶工業行業協會、英國克拉克松。

4.液化天然氣船:新造船訂單顯著回落

2023年液化天然氣 ( LNG ) 船全年運費保持強勁勢頭。克拉克松數據顯示,2023年氣體運輸船新船價格指數由175.07點提升至198.07點,同比增長13.1%;2023年LNG船新船成交量共66艘、1 131萬m3,同比分別下降64.3%和64.1%,造船完工量共41艘、571萬m3,同比分別增長20.6%和22.5%,年末手持訂單量為341艘、5 799萬m3,同比分別增長5.2%和7.8%。新船訂單主要由中韓兩國8家船企承接,韓國為現代重工、現代三湖、韓華海洋 ( 原大宇造船海洋 ) 和三星重工,中國為滬東中華、江南造船集團、大船集團和招商重工。預計2024年美國、卡塔爾、澳大利亞和俄羅斯將繼續保持主要的天然氣出口國地位,全年將交付約72艘LNG船,LNG船隊的增長速度將可能超過LNG海運貿易量,給運價水平施加壓力,同時給新船訂單帶來利空。2013—2023年液化天然氣市場新船訂單量變化情況如圖6所示。

圖6 2013—2023年液化天然氣市場新船訂單量變化情況

注:LNG運輸船、液化石油氣 ( LPG ) 運輸船。

資料來源:中國船舶工業行業協會、英國克拉克松。

5.豪華郵輪:市場正在復蘇

隨著全球疫情逐步緩解,郵輪市場正在快速復蘇。克拉克松數據顯示,2023年郵輪訂單共8艘、39萬修正總噸,該數量與2022年基本持平,較2019年的歷史高點差距較大;完工交付量共20艘、155萬修正總噸,同比分別下降13.0%和20.3%;年末手持訂單量為56艘、517萬修正總噸,同比分別下降20.0%和18.9%。從各船廠的手持訂單情況看,未來5年預計有56艘郵輪陸續交付。中國交通運輸部2023年發布《關于做好全面恢復國際郵輪運輸有關工作的通知》,全面恢復進出中國境內郵輪港口的國際郵輪運輸,一定程度上可以提振未來短期郵輪市場的消費需求。

二、主要造船國家 ( 經濟體 ) 回顧與展望

( 一 ) 日本持續推動船舶脫碳與數字化

日本持續在船舶脫碳與數字化方面發力,推進造船業的可持續發展,并取得實質性進展。脫碳方面,重點研發領域包括清潔燃料尤其是氨燃料發動機及相關配套設備,2023年由日本多家船舶企業合作研發的世界首臺四沖程氨燃料發動機啟動陸上實驗,實現混燒比例80%的燃料氨穩定燃燒。數字化方面,重點研發領域包括自主航行船舶、智能輔助船等,年內日本無人船項目“MEGURI2040”第二階段正式啟動,包括三井造船、日本郵船、川崎汽船在內的51家船舶上下游企業組成了“DFFAS+”聯盟,目標是到2025年實現完全自主航行船舶的全面商業化。此外,年內日本國土交通省出臺了首個專門針對船舶供應鏈發展的政策——《確保船舶零部件穩定供應的政策》,政府向船舶設備制造商提供經費支持,引導產業資源聚集,加快生產能力建設,保障綠色數字相關船舶設備和零部件供應鏈的安全穩定。

結合年內發展特點,未來日本船舶工業或將繼續推進以下幾方面發展:一是繼續推進低碳/零碳船舶及相關產品發展,重點包括氫、氨等清潔燃料及相關裝備;二是加快推動船舶和船廠的數字化、智能化技術發展應用,特別是在政府的支持和引導下,日本將加快無人船的商業化進程;三是日本造船業連續多年的大規模并購重組接近尾聲,將帶動船舶產業鏈上下游配套企業的整合重組。

( 二 ) 韓國出臺政策全力維持產業競爭力

韓國出臺一系列造船業支持政策,鞏固其全球市場競爭優勢,積極應對全球競爭與挑戰。韓國產業通商資源部發布了“K造船新一代領先戰略”,計劃在五年內為造船業再投資5.4億美元,目標是搶占下一代造船市場80%以上的份額。在尖端船舶領域,韓國海洋水產部發布了《尖端海洋移動培育戰略》,將為環保船和自主航行船舶建造提供全方位支持。與此同時,韓國造船業正面臨嚴重的勞動力短缺問題,大大增加了韓國船企造船訂單延期交付的風險。為解決這一突出矛盾,韓國政府采取多項措施加快向造船業“輸血”,例如,將外國專業人力 ( E-7 ) 就業簽證審查發放的周期大幅縮短至1個月,通過了允許造船業每年可補充5 000名外籍勞工的專用配額新設方案等。據悉,2023年韓國造船業新聘工人共計約1.5萬人,其中外籍勞工約1.2萬人,占比超80%。

根據“K造船新一代領先戰略”,未來韓國造船業的重點工作主要集中在以下幾個方面:一是發展新技術和替代燃料,推進LNG、氨和氫等脫碳時代關鍵燃料技術的商業化;二是推動整個造船業的提質升級,加快數字化轉型和智能船廠建設,以提高生產效率、縮短建造周期,通過合理改善簽證制度等建立可持續的外國人力資源供需體系;三是完善法律制度和基礎設施建設,如完善金融支持基礎設施體系,制定《新一代造船工業法》,促進技術開發和商業化等。

( 三 ) 中國持續推進造船能力水平提升

中國船舶工業夯實“穩”的基礎,激發“進”的動能,推進國家造船能力水平提升,向造船強國不斷挺進。一是造船業發展勢頭強勁,我國2023年造船完工量、新接訂單量、手持訂單量以載重噸計分別占全球總量的52.6%、64.5%和51.1%,三大指標全面增長,國際市場份額繼續領先;年內我國首艘國產大型郵輪“愛達·魔都”號正式命名交付,意味著我國已經集齊造船業“三顆明珠”,成為唯一一個能夠建造全譜系船舶的國家。二是積極響應市場變化推動新船訂單向高技術、高附加值轉型,中國船企先后承接21萬t氨燃料雙燃料散貨船、甲醇雙燃料動力超大型油船 ( VLCC ) 等綠色低碳船型訂單,并交付了全球最大24 116 TEU超大型集裝箱船、全球最大7 600車位LNG雙燃料動力汽車運輸船等高端船型。三是船舶配套產品應用加速,雙燃料發動機、FGSS燃氣供應系統、船用起重機等國產配套設備裝船率持續提高,在數字化、智能化等方面也取得了重要進展,數字孿生、智能控制、遠程診斷等設備系統應用范圍不斷擴大。

下階段,中國船舶工業將持續深耕海洋強國建設關鍵領域,全面落實碳達峰、碳中和等重大戰略部署。一方面,抓住綠色航運、智能航運等產業發展大勢所帶來的造船新機遇,繼續加大科技創新力度,布局“去碳化”、“數智化”技術產品。另一方面,引導行業企業不斷提升對國際規則標準的重視度,通過一系列國際平臺參與國際規則標準修訂,輸出中國技術方案,進而推動國際技術交流和產業合作。

( 四 ) 歐盟加快執行海事減排政策法規

歐盟的航運減排規則基本清晰,加速減排的大勢已定,歐洲船東正在積極布局,為全球船隊的綠色轉型做出表率。2023年,歐盟有關航運業納入歐盟排放交易體系 ( EUETS )、FuelEU Maritime法案等減排法規陸續生效,該兩部法規是歐盟在2021年推出的“fit for 55”一攬子計劃中的一部分,主要通過“購買碳配額”和“限制船用燃料的溫室氣體含量”實現不同階段的減排目標。當前航運減排成為推動新造船市場可持續發展重要因素,面對更嚴格的政策法規環境,歐洲船東訂造了大批綠色環保新船,其市場份額顯著提升。在綠色動力船舶領域,歐洲船東積極布局甲醇、氨、氫等綠色燃料,聯合相關方打造能源供應鏈與基礎設施。德國、芬蘭、荷蘭、挪威、丹麥等歐盟國家政府與其海事部門合作,相繼推出了支持海事工業綠色轉型的政策,加大研發資金的支持力度,以促進海事工業的技術創新。

從短中期來看,歐盟未來還將繼續通過各層級法規和市場手段,加速實現國家航運、港口的深度減排。歐盟船東將通過提高船舶的燃油效率、使用更環保的替代燃料、改進船舶設計等手段來滿足環保要求。雖面臨著運營成本和財務風險增加的巨大挑戰,但諸如馬士基、地中海等許多歐盟船東也認為,在政策法規的刺激下,歐盟的航運脫碳技術配套產業會得到迅速發展,加上清潔燃料供應和基礎設施建設的不斷完善,其脫碳更具經濟性優勢。

作者簡介:

謝坤烜,寧波藍智科技股份有限公司,工程師。

朱智鳳,寧波藍智科技股份有限公司,工程師。

金偉晨,船舶信息研究中心,碩士,工程師。

陰晴,船舶信息研究中心,碩士,高級工程師。

謝予,中國船舶工業行業協會,博士,高級工程師

青島市李滄區京口路28號C座1702