一、2022年全球油輪運輸市場回顧

2022年新冠疫情卷土重來,抑制了全球第一原油進口國——中國的經濟復蘇及原油需求。持續3年的疫情導致全球經濟增速持續低迷,國際范圍內的通脹已達到40年來的最高水平。俄烏沖突疊加新冠疫情多點爆發,是影響2022—2023年全球油輪運輸市場的兩個最重要因素,由此帶來的能源價格飆升、經濟增長減緩已經深刻改變并將繼續影響全球石油貿易格局。

總體來看,2022年全球油輪運輸市場顯著恢復,各船型收益均呈現較大幅度的上漲。需求方面,2022年全球海運貿易和需求量比2021年有小幅增長,但仍沒有恢復到2019年疫情前水平;供給方面,新船交付保持平穩,拆船量不及預期,新船訂單量創歷史新低,油船運力增速保持在較低水平。俄烏沖突推動國際原油價格高漲,并一度躍升至2008年以來的最高水平,2022年Brent、WTI均價分別約為99美元/桶、94美元/桶,同比2021年大幅上升約40%和38%。

原油輪方面,超大型油輪 ( VLCC ) 市場顯著走強,代表航線費率及日收益均大幅上漲,在訂單處于歷史低位、歐洲買家將目光投向更遠的地方以取代俄羅斯石油等多重因素影響下,其代表航線中東—遠東 ( TD3 ) 平均日收益一度漲至101 230美元/天的歷史高位,處于過去30年屈指可數的水平,2022年平均日收益為16 885美元/天,較去年同期大漲17 403美元/天。中小船型市場得益于美灣、西非出口歐洲貨盤大幅增加,以及美國出口禁令生效前加緊搶購俄羅斯原油,Aframax船型和Suezmax船型市場表現非常活躍,支撐運價大幅上漲并維持高位。其中,代表航線西非—歐洲 ( TD20 )、科威特—新加坡 ( TD8 ) 平均日收益分別為2 9021美元/天和2 5841美元/天,較去年同期上升741%和1 715%。成品油輪方面,2022年,因貿易格局轉變,遠距離貿易增加推動噸海里貿易增長,且買家集中購買確保供應,疊加煉油利潤高企以及煉油傳統旺季的到來,成品油運輸市場得到提振,收益水平均強勢上漲。

綜上,2022年各油輪船型運輸市場均出現較大幅度的走強,各船型代表航線日收益與上年同期相比漲幅均超過400%,尤其是VLCC船型和Aframax船型漲幅最大,均超過1 700%,見表1。

綜觀2022年全球油輪運輸市場,主要呈現以下特點:

( 一 ) 國際原油價格走勢呈現“大幅沖高、罕見破百”的特征

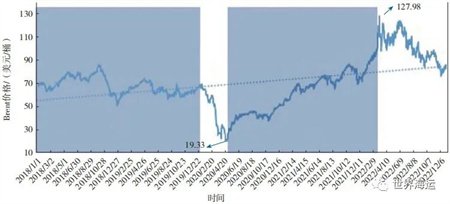

2022年國際原油價格呈現“大幅沖高、罕見破百”的走勢,見圖1。Brent原油均價約為99美元/桶,較去年同期大幅上漲近40%。2022年Brent原油價格波動區間為76.1~127.98美元/桶,最高點出現在2022年3月8日,躍升至2008年以來最高的127.98美元/桶。導致油價上漲的核心因素是俄烏沖突爆發,隨后歐美多國宣布對俄實施制裁計劃,市場對供應風險的憂慮情緒驟然升溫;最低點出現在2022年12月9日,Brent原油價格降至76.1美元/桶,回吐了自俄烏沖突以來的所有漲幅,核心因素是中國、歐洲和美國公布疲軟經濟數據之后,市場對經濟衰退的擔憂日益加劇,蓋過了任何供應困難的影響。

圖1 2018—2022年國際原油價格走勢 資料來源:隆眾資訊。

綜觀近五年國際原油價格走勢,整體呈現不規則的“V”形:2018—2022年期間,國際原油價格最低點出現在2020年4月21日,為19.33美元/桶;最高點則出現在2022年3月8日,為127.98美元/桶。近五年國際原油價格走勢大致可分為四個階段:第一階段是2018年1月—2020年2月,國際油價雖有波折,但基本維持在50~75美元/桶的主流區間,雖然2018年10月特朗普政府全面限制伊朗原油出口的預期沒能落實,致使2018年第四季度油價一度出現大跌,但OPEC堅定的減產立場對油價起到了底部支撐的作用;此外美國帶來的貿易爭端導致全球經濟和需求受到沖擊,也限制了油價的上行空間。第二階段是2020年3月—2020年4月,雖然時間短暫但新冠疫情的突然來襲重創全球石油需求,此外OPEC+談判意外破裂,沙特和俄羅斯開啟價格戰,導致國際油價在3—4月屢創新低,WTI5月合約更是出現了史無前例的負油價。第三階段是2020年5月—2022年1月,由于從2020年5月起,海外多國逐漸放松疫情管制,加之疫苗接種的持續推進,導致需求端持續復蘇,OPEC+也放出970萬桶/日的空前減產規模,國際油價開啟反彈之路直至2022年1月。第四階段是2022年2月—2022年12月,俄烏沖突的爆發疊加歐美制裁不斷加碼使得利好因素大幅增強,國際油價在2022年再次突破100美元關口,波動性顯著加強,同時OPEC+的減產立場基本貫穿全年。

綜上,2022年國際原油價格顯著上漲且保持高位徘徊,主要得益于供應端的利好支撐。俄烏沖突爆發和西方對俄制裁升級,以及OPEC+持續的減產是兩大核心利好因素。

( 二 ) 全球油輪運輸市場整體處于高位

2022年全球油輪運輸市場整體處于高位,各船型市場都有了顯著的改善,實現了從2021年的近30年低點到非常強勁水平的快速轉變,各船型日收益都明顯上漲并達到近年來的高位。其中,2022年9月—11月間,油輪的平均日收益達到56 672美元/天,這是自2008年8月以來油輪日收益最強勁的三個月,尤其在2022年11月份,全球各航線、各船型的原油輪費率及日收益漲幅均十分驚人。

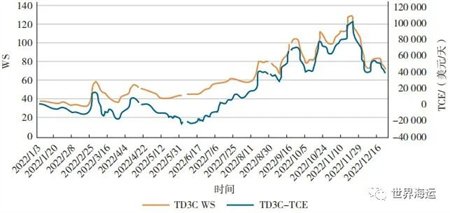

原油輪運輸市場方面,作為油輪運輸市場風向標的VLCC船型,其費率漲幅最大,2022年11月VLCC船型平均日收益比十年平均水平高出200%,2022年11月22日平均日收益達到了90 000美元/天,見圖2。Aframax船型日收益是所有船型中最堅挺的,2022年1月—11月的平均日收益比十年平均水平高120%,特別是2022年11月,其平均日收益達到創紀錄的103 834美元/天,比十年的平均水平高出350%。Suezmax船型2022年11月22日收益比十年平均水平高出270%。成品油輪運輸市場方面,2022年市場整體收益水平強勢上漲,其中連續15周平均收益保持在40 000美金/天以上,這是有記錄以來時間最長的一次。Clarksons數據顯示,2022年1月—11月,成品油輪的平均日收益為34 999美元/天,比十年平均水平高140%,其中,輕質MR型油輪即期市場平均日收益超過40 000美金/天,并創下歷史紀錄;LR1、LR2船型代表航線的日收益較去年同期漲幅均在400%以上。

圖2 2022年VLCCTD3C-TCE及WS趨勢 資料來源:波羅的海航交所。

綜上,2022年是全球油輪運輸市場收益上漲較為明顯的一年。受俄烏沖突的影響,海運貿易模式逐步向長距離航線轉變,疊加歐盟禁止從俄羅斯進口海運原油的禁令生效,七國集團對通過歐洲銀行、保險或航運服務購買俄羅斯原油的國家制定了每桶60美元的原油購買價格上限等因素的影響,預計未來全球油輪運輸市場前景整體向好。

( 三 ) 油輪船隊運力維持低速增長

從訂單數量來看,油輪新簽訂單處于歷史低點。Clarksons數據顯示,2022年油輪新簽訂單91艘 ( 2020年、2021年新簽訂單量分別為216艘、210艘 ),同比大幅下跌57%。從訂單量占比來看,目前全球油輪手持訂單量占現有船隊比重為4.2%,其中超大型油輪訂單量占比降至2.9%的歷史最低點 ( 2008年和2015年該比例為50%和20% )。

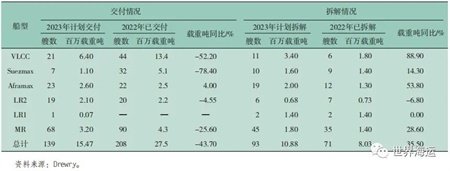

從運力交付情況來看,低交付將利好供給端改善,Clarksons數據顯示,2022年油輪新船交付208艘,因其他航運板塊集中下單導致船臺緊張,使得2022年油輪運力交付量下降。從拆解情況來看,2022年油輪船隊拆船數量不及預期,整體拆解載重噸同比2021年大跌62%;其中,VLCC船型拆解量大幅低于預期,拆解載重噸同比2021年下降75%。受油輪船隊船齡結構和IMO新規即將生效的雙重影響,預計未來拆船市場活躍度有所提升,但俄油“影子船隊”擴大潛在可能性和中小船市場收益處于高位震蕩態勢,拖累了拆船加速的步伐。2022—2023年油輪各船型交付及拆解情況見表2。從浮艙數量來看,據統計,當前VLCC船型的浮艙數量已從2020年峰值逐漸下降至39艘,接近2019年水平,進一步釋放的空間有限;2022年在俄烏沖突、歐洲供應危機刺激下,油價持續高企,呈現近高遠低的貼水結構,抑制了儲油需求,因此開啟浮艙套利窗口的空間不大。

表2 2022—2023年油輪各船型交付、拆解情況

綜上,本輪下行周期的供給出清,加快了市場重新回到供需關系的邏輯;由于目前油輪訂單較少,加上船廠船臺有限,新船訂單難產,以及IMO 2023減排新規的生效加速老舊船拆解,這些因素都直接導致油輪船隊運力低速增長。

( 四 ) 美國原油產量、出口量不斷增長

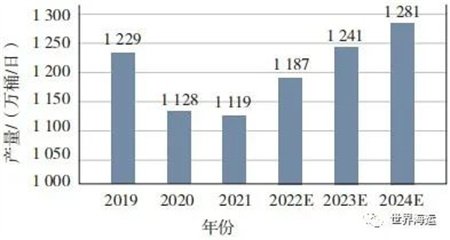

產量方面,美國能源情報署 ( EIA ) 預計2022年美國原油日產量將增加68萬桶至1 187萬桶,同比增長6%,見圖3;但2022年美國原油產量仍未恢復至疫情前水平,較疫情前的產量峰值還存在一定的差距。美國原油產量的變化情況主要取決于WTI原油的實際和預期價格水平與原油成本之間的差異,2022年WTI原油實際和預期價格相對于原油成本有較大差異,因此投資增長較快,勘探開發活動相對較活躍,產量持續增長。另外,2022年4月15日,美國政府宣布結束長達15個月的租賃禁令,恢復在聯邦土地上進行油氣鉆探開采的租契銷售,這意味著美國的原油開采將重新進入正軌,同時也預示著未來原油產量將呈持續增長態勢。在最新的報告中,EIA將2023年美國原油產量預期上調至創紀錄的1 241萬桶/日 ( 超過疫情前水平 ),較上次報告預期的1 234萬桶/日小幅上揚;預計2024年原油產量較2023年再增長3.22%,進一步增至1 281萬桶/日。

圖3 2019—2024年美國原油產量趨勢 資料來源:EIA。

出口方面,2022年美國原油出口保持增長態勢,EIA數據顯示,截至2022年12月30日當周,美國原油出口量日均420.7萬桶,比去年同期日均出口量增加165.3萬桶。Kpler統計顯示,為彌補俄羅斯原油的缺口,歐洲煉油商搶購美國原油,這是自2016年以來歐洲地區首次超過亞洲地區成為美國石油的最大買家;而隨著美國WTI原油較全球基準Brent原油的折扣進一步擴大,亞洲煉油商對美國原油的購買量也提高至175萬桶/日;加上美國從國家戰略石油儲備釋放近2億桶的石油涌入市場,2022年美國向其他國家出口的原油達到創紀錄的340萬桶/日,汽油和柴油等成品油的出口量約為300萬桶/日。預計2023年,美國將繼續加大對歐洲的原油出口,這雖利好Suezmax船型運輸市場,但出口亞洲原油量將開始萎縮,利空VLCC船型市場長距離運輸需求。

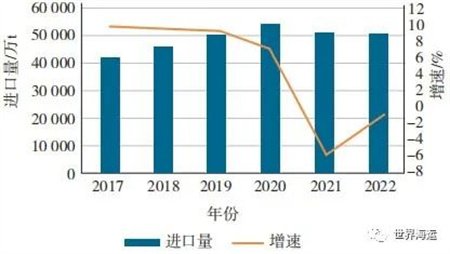

( 五 ) 中國原油進口量延續下降趨勢

中國海關總署發布的數據顯示,2022年我國原油進口總量約為5.08億t,較去年同期下降近1%,這是繼2021年出現負增長后連續第二年出現負增長,見圖4。從月度數據來看,2022年平均單月進口量4 237萬t,其中,1月份進口量最大,約為4 880萬t,占2022年進口總量的10%,主要原因是2022年第一批進口原油配額下發,且煉廠煉油利潤可觀,對原料需求增多,促使原油進口量增多;6月份進口量最低,約為3 582萬t,占2022年進口總量的7%,主要是因俄烏沖突延續,全球的原油供需格局和貿易流向進入劇烈調整期,中國原油進口來源國發生了明顯的變化,往年的傳統油種需求量快速下滑。從對外依存度來看,2022年中國原油進口對外依存度降為71%,相比2021年下降1.3個百分點。從船型來看,2022年全年,中國原油進口中VLCC承運船型貨量最多;Aframax船型承運艘數最高,其次為VLCC船型;值得注意的是,Aframax和巴拿馬船型承運貨量占比都有所提升,其中Aframax船型承運貨量所占比重較去年同期大幅提升,巴拿馬船型貨量小幅上升,Suezmax船型貨量略降。

圖4 2017—2022年我國原油進口量及增長趨勢 資料來源:中國海關、Refinitiv。

從近五年數據可以看出,2018—2020年中國原油進口量呈現增長態勢,尤其是2020年,中國原油進口量快速增長,攀升至54 241萬t,較2019年增長超7%,進口依存度也達到了近74%,分析原因主要是疫情影響及OPEC減產一度中止,國際油價大幅下跌,低油價帶動了國內原油進口量增加。2021—2022年,中國原油進口量下滑,進口增速連續兩年負增長,這可能意味著中國原油進口快速增長的趨勢將發生改變。綜觀2022年,上半年,受到地緣政治事件及國內疫情反復影響,國際油價高企疊加國內原油需求減少,中國原油進口量下滑;下半年,隨著疫情影響減弱,企業復工復產,經濟開始復蘇,中國原油進口逐步恢復。綜上,隨著疫情影響越來越弱,中國經濟進一步復蘇,預計2023年中國原油進口量將逐漸恢復,增速將呈現緩慢增長趨勢。

二、2023年全球油輪運輸市場展望

整體來看,2023年全球油輪運輸市場需求將保持穩健增長,成品油輪運輸市場前景及收益將好于原油油輪。需求方面,預計石油需求和海運貿易復蘇勢頭不減,將超過疫情前水平;供給方面,預計2023年油輪船隊運力將繼續維持低速增長,本輪供給端將是市場步入新一輪上行周期的主要驅動因素。油價方面,預計全球石油庫存將在未來兩年內增加,2023年石油需求的上升趨勢將助力石油市場擺脫低迷境況,并為油價提供支撐,各機構普遍預計2023年Brent平均油價將較2022年有所下跌,但大概率仍將維持高位運行。運價方面,原油油輪中,小型船的收益上升較為明顯;VLCC船型供需基本面將進一步改善,市場有所回升;成品油油輪的收益將繼續維持上漲態勢。

( 一 ) 全球經濟與石油貿易:全球經濟增速持續低迷,石油供需基本面趨緊

1.全球經濟

國際貨幣基金組織 ( IMF ) 在2022年10月11日發布最新一期《世界經濟展望報告》,預計2023年全球經濟增速將進一步放緩至2.7%,較7月預測值下調0.2個百分點;這是該機構繼2022年4月、7月下調世界經濟增長預期之后的第三次下調。IMF表示,當前全球經濟面臨諸多挑戰:通貨膨脹率達到幾十年來最高水平,大多數地區金融環境收緊,烏克蘭危機及新冠疫情持續,嚴重影響全球經濟增長前景。由于當前多個國家深陷高通脹困境,短期內難以有效扭轉局面,因此,全球經濟可能面臨日趨嚴峻的滯脹風險。其中,預計中國2023年的經濟增速為4.4%,比2022年7月的預測結果低了0.2個百分點;美國2023年經濟增長預期為1.0%,較2022年7月預測結果持平;歐元區2023年經濟增長預期為0.5%,較2022年7月預測下調0.7個百分點。

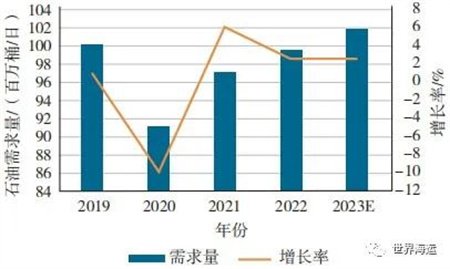

2.石油需求

2023年全球石油需求將保持增長態勢。OPEC 2022年12月份最新月報預計2023年全球石油需求增長220萬桶/日,達到1.017 7億桶/日,比2022年日均增長222萬桶,已超過疫情前水平,見圖5。2023年地緣政治的改善及疫情的緩解將提振石油消費,中國優化疫情防控措施將很大程度上改善石油需求前景。IEA和美國能源情報署 ( EIA ) 也同樣看漲2023年的石油需求,但樂觀程度略低于OPEC,IEA預計2023年全球石油需求增長170萬桶/日至10 160萬桶/日 ( 2022年為230萬桶/日、10 080萬桶/日 ),EIA預計2023年全球石油需求增長100萬桶/日至10 082萬桶/日 ( 2022年為226萬桶/日、9 982萬桶/日 )。

圖5 全球石油需求量變化 資料來源:OPEC。

3.石油供給

IEA最新預測,2023年全球石油供應增長77萬桶/日 ( 2022年增長470萬桶/日 ),這一增幅明顯小于全球石油需求170萬桶/日的增幅,2023年石油供應將趨于緊張。其中,非歐佩克產油國將引領全球石油供應增加,每天增產量為190萬桶;由于禁運和制裁導致俄羅斯石油產量下降,2023年OPEC+石油供應增量可能下降到180萬桶/天,但如果利比亞能夠快速恢復生產,則非歐佩克產油國在2023年剩余時間的產量或可每天增加260萬桶。自西方國家對俄原油實施價格上限于2022年12月5日生效后,俄原油出口在短時間內明顯下滑,預計2023年初,俄羅斯石油日產量可能下降50萬桶至70萬桶,俄原油產量和出口下降將使全球石油供應減少。EIA最新預測,2023年和2024年美國原油增量分別為55萬桶/日、40萬桶/日,其中,頁巖油廠商優先考慮回報股東、不愿增加投資是制約因素。因此,中東地區仍將是全球原油供應增長的主要來源。

( 二 ) 全球油輪運輸:運力供需過剩態勢有望持續改善,成品油輪運輸市場前景及收益將好于原油輪

2023年,全球油運市場運力供需過剩態勢有望持續改善,成品油輪運輸市場前景及收益將好于原油輪。原油輪運輸市場方面,隨著疫情影響逐步減弱和中國石油需求前景的改善,預計2023年原油輪運力需求將增長6.8% ( 2022年增長4.7% ),但仍低于疫情前水平;預計原油輪運力供給將延續低速增長態勢,全年增長率在1.9%左右 ( 2022年增長率為4.8% ),運力發展較為穩定。成品油輪運輸市場方面,海運貿易模式向長距離航線轉變疊加全球石油低庫存,將支撐成品油貿易,預計2023年成品油輪運力需求將增長約7.6% ( 2022年增長3.0% ),比2019年的水平高出4.3%;預計成品油輪運力供給下跌1.1% ( 2022年增長2.4% ),未來,成品油輪運輸市場運力依然緊張。各細分船型2023年供需態勢均較2022年有明顯改善,見表3。

總體來看,2023年俄烏沖突給市場帶來的紅利仍將持續,油運市場需求復蘇進程不變且總量將恢復甚至超過疫情前水平,供給端的低速增長也為市場上行提供支撐,新的貿易格局形成過程中市場機會將不斷孕育而生,預計2023年油輪運輸市場有望呈現運價高位震蕩且振幅拉大表現。同時,樂觀預期下市場仍然存在很多不確定性因素,包括伊核協議進程、俄烏沖突演變、IMO新規生效等,新貿易格局下的未來石油需求也將變得更加敏感,任何地緣政治沖突升級都有可能導致原油供應緊縮、成品油價格高企,從而降低油品消費需求。從周期性判斷來看,當前全球油輪運輸市場已處于新一輪上行周期,上行區間有望至少延伸至2024年。

1.VLCC船型

2023年VLCC運輸市場供給端改善較為明顯,訂單占比處于歷史低位、拆船預期增加、船舶老化、船舶降速航行、造船廠船臺緊張等因素,使得未來幾年VLCC市場將獲得支撐。盡管俄油禁運已經生效,預計2023年中國進口俄油增加將替代部分進口中東和美國石油需求致長航線運輸減少,但受益于亞洲煉廠產能擴張以及中東、美國煉廠在歐洲強勁需求中得到提振等利好因素,基本面整體向好。航線方面,VLCC代表航線中東—遠東運輸需求將有所增加,在中國疫情限制放寬和石化原料使用量增加以及經濟復蘇等利好因素支撐下,中國石油消費量將在2023年恢復到以往水平,原油進口量也將增加,利好VLCC船型需求;歐美對俄羅斯能源出口制裁升級將給中東—歐洲、美灣—歐洲、俄羅斯出口遠東和亞洲航線需求帶來顯著增加,提振整體噸海里需求。運力供給方面,目前VLCC新船訂單量僅占船隊的7.5% ( 自1997年以來的最低水平 ),運力比重降至歷史最低點,預計2023年將交付VLCC 21艘,退出運營11艘,VLCC船型的拆解量將遠超2022年水平。

2.其他原油中小型油輪

Suezmax船型市場運輸需求將繼續延續漲勢。隨著歐美制裁升級,在2023年俄油禁運生效后,需求端市場將繼續受益于貿易流向的轉變、噸海里運輸需求的增長,主要由歐洲增加從中東、美國、巴西進口推動;同時,運力低速增長也將幫助市場更好地受益于運輸需求的擴張,支撐運價持續堅挺,2023年預計交付7艘,拆解10艘,凈減3艘。Aframax船型需求增量將主要來自北美—歐洲航線,預計2023年運價將繼續保持相對高位。隨著美國原油生產增加,美國出口歐洲增量將提振Aframax船型運輸需求。此外,俄羅斯增加出口中國和印度原油,也將利好Aframax船型市場。供給端全年預計交付23艘,拆解19艘,凈增4艘。

3.成品油輪方面

( 1 ) LR2船型:2023年,需求端隨著國際旅行活躍,航煤需求復蘇將增加東北亞出口歐洲和北美需求,從而提振中東—遠東、美灣—東北亞等航線運輸需求;供給端2023年總運力預計交付和拆解均為19艘,2024年將實現負增長,支撐LR2船型運價及日收益保持高位。( 2 ) LR1船型:在俄烏沖突影響重塑下,中東、印度至歐洲航線需求增加將利好LR1市場噸海里運輸需求;供給端2023年僅凈增1艘,2024年同樣負增長,運力供需關系進一步改善,支撐LR1船型運價及日收益。( 3 ) MR船型:2023年,該船型運輸市場受俄烏沖突影響相對較小,區域內需求暫無明顯起色,同時2023年凈增運力23艘,供需過剩態勢并無明顯改觀,預計運價同比2022年穩中有降。

( 三 ) 影響未來油運市場走勢的其他關鍵因素

1.新冠疫情

未來,新冠疫情將繼續影響全球。世界衛生組織數據顯示,截至2023年1月1日,全球累計新冠確診病例達656 398 043例。中國作為全球最大的原油進口國和消費國,2022年受新冠疫情和防疫措施影響,經濟放緩超過預期,面臨了自2020年初新冠暴發以來最為嚴峻的考驗。高油價疊加疲軟的石油需求,給中國原油進口造成壓力,中國原油進口量已經連續兩年下降。綜上,新冠疫情將是2023年影響全球石油需求的不確定因素之一。如果疫情在2023年能得到有效控制,經濟復蘇帶動石油需求增長,則支撐國際原油價格上漲;若疫情繼續出現多點暴發的情況,則會進一步打壓全球石油需求復蘇,引發市場對需求前景的擔憂,利空油價,導致國際原油價格下跌。

2.俄烏局勢

回顧2022年,“黑天鵝”“灰犀牛”事件對全球油輪運輸市場產生了廣泛、深刻的影響。其中,俄烏沖突作為近幾十年來發生的最大國際政治事件,將是影響2023年全球油氣市場最重要的因素之一,俄烏局勢升級、歐盟制裁加碼等地緣政治因素導致的全球能源價格飆升、經濟增長減緩已經深刻改變并將繼續改變國際石油消費和貿易格局。

歐盟發布“能源獨立計劃”,力求在2030年前擺脫對俄羅斯能源進口的依賴:一是尋求天然氣供應的多元化;二是加快開發可再生能源,加速能源轉型,減少對化石能源的依賴。該計劃的制定是歐盟對俄羅斯政策的轉折點。歐洲已經積極尋找新的貨源來替代俄羅斯原油,這將在未來一段時間內繼續推動國際油價的上漲。另一方面,歐盟對俄石油的禁運以及美國及其盟友對俄石油實施價格上限的執行情況。對俄石油實施禁運既為了減少俄羅斯收入,又為了應對全球能源成本施加下行壓力。但俄對此強勢回應,表態拒絕在非市場條件下對外供油。目前,歐洲仍有約50%的石油進口來自俄羅斯,但這一情況將在2023年2月1日歐盟新制裁生效時發生巨大變化,從短途到長途的貿易轉變將在2023年成為歐洲從南亞、中東和北美運輸石油的新常態。俄烏沖突持續發酵帶來的貿易流向、航線結構、需求變化等影響,將在2023年進一步提振油輪運價。

3.伊朗核談

2018年5月,美國特朗普政府單方面退出伊核協議,并對伊朗重啟一系列制裁,致使伊朗原油產量及出口量均受到重創。拜登政府上臺后表示有意恢復履行伊核協議,自2021年4月起,伊核協議相關方會談在奧地利首都維也納進行了八輪談判,但由于美伊分歧嚴重,導致核談遲遲沒有推進。伊核全面協議恢復履約談判已到最后關頭,形勢復雜嚴峻。由于伊朗對國內抗議者的鎮壓及俄烏沖突中伊朗對俄羅斯的支持,美國與伊朗短期內不會達成協議。但從長期來看,不排除有達成協議的可能。伊朗目前擁有近1億桶原油庫存和370萬桶/天原油生產能力,如果2023年伊核協議順利達成,那么伊朗原油將重返并沖擊國際原油市場,抑制油價上漲空間,提升中東—遠東航線貿易活躍度,利好VLCC運輸需求。另一方面,美國于2022年11月4日全面重啟對伊朗的制裁,目標直指將伊朗的原油出口量降至“零”,美國此舉可能導致意料之外的地緣沖突,并可能在全球石油市場再度掀起巨波。此外,沙特作為伊朗在中東的最主要地緣競爭對手,一直是美國制裁伊朗原油的擁護者。雖然中東陷入戰事的風險看起來不大,但一旦爆發危機,就會出現“驚濤駭浪”式的結局。若伊朗在遭遇制裁后能保持克制,那么油價后市將取決于其他產油國能否填補伊朗目前100萬桶/日原油退出市場后留出的空缺。但若伊朗封鎖霍爾木茲海峽,或在中東地區采取報復性軍事行動等手段,則將威脅到波斯灣內油輪運營的安全,在推高油輪運價的同時,也將帶來新一輪的地緣政治危機,屆時將對全球油運市場產生復雜影響。

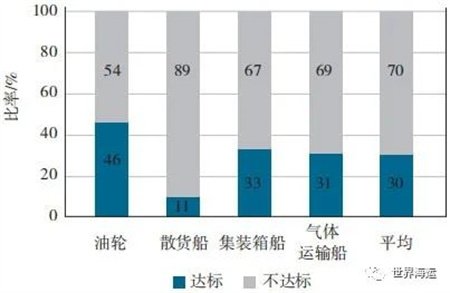

4.IMO環保新規

2023年1月1日,IMO環保新規生效,此修正案被譽為IMO自2020年引入全球“限硫令”以來最重要的環境立法,主要為現有船舶能效指標EEXI及碳排放強度指標CII。據Vessel Value數據統計,單從EEXI能效指標來看,目前全球主流市場仍有將近70%的運力不達標,見圖6,CII碳指標要求更高。為了盡可能滿足IMO環保新規要求,船東或將選擇降速、改裝主機、拆除老舊低效船舶。這些舉動或會降低全球的航運運力。此外,對于EEXI不達標的運力,船東還可能會使用替代新型燃料、運用碳排放配額工具等。總體來看,IMO環保新規會抑制船東的新造船意愿。

圖6 油輪、散貨船、集裝箱船和氣體運輸船的能效達標率資料來源:VesselValue。

綜上,IMO新規生效將加速老舊油輪退出或降低航速,原油輪和成品油輪運力增速將保持低位。因此,在運輸需求持續增加、運力低速增長的情況下,油運市場基本面向好趨勢不改,主要船型供需基本面都將呈現不同程度改善,中小船型表現將優于大型油輪。

5.去庫存情況

2022年以來,受中國疫情和高油價影響,石油需求復蘇進程有所放緩,石油庫存在二季度出現小幅回升,但在供應緊張情況下,庫存水平仍保持歷史低位。OPEC最新月報數據顯示,經合組織國家石油商業庫存2022年10月依然低于歷史5年均值197百萬桶,原油庫存高于去年同期800萬桶,成品油庫存低于去年同期2 300萬桶。2023年,結合各主要機構預判,全球石油需求有望進一步復蘇至疫情前水平,煉廠特別是國內煉廠開工率有望明顯恢復,利好石油貿易需求,預期美國石油產量也將進一步復蘇。但考慮到過去幾年,因一系列政策和供應鏈等問題,導致投資相對不足,閑置產能有限,供應端的彈性和空間較小,疊加OPEC在產量政策上搖擺不定,俄烏局勢也給全球石油供應穩定帶來了不確定性風險,預計2023年整體供應仍將維持緊平衡態勢。綜上,在石油供需基本面趨緊、煉廠產能預期增加的前提下,預計2023年石油庫存將繼續保持相對低位,旺季特別是俄油正式禁運前可能開啟主動性補庫,將有效轉換為貿易需求,提振運輸市場。

青島市李滄區京口路28號C座1702